Eleonora Voltolina

Scritto il 27 Apr 2021 in Editoriali

covid Governo Draghi Next Generation EU occupazione giovanile Recovery Fund

Se si vogliono aiutare i giovani con i soldi del Recovery Fund sarà bene scegliere bene dove metterli, perché vadano a finanziare misure utili. Agevolare i mutui non è una misura utile.

La casa di proprietà non è una priorità. Si tratta di una fissazione tutta italiana – in quasi tutti gli altri Paesi economicamente avanzati la quota di persone che vivono in affitto (anche per tutta la vita!) è molto più alta. E si tratta di una fissazione che fa più male che bene. Quale sarebbe il risultato di una misura per aiutare i giovani a farsi concedere un mutuo da un istituto di credito? Li incentiveremmo a indebitarsi per venti, trenta o addirittura quarant’anni per comprare una casa. Li bloccheremmo in un luogo da dove potrebbero volersi o doversi spostare, disincentivando la mobilità geografica (che non sempre, ma spesso va di pari passo anche con quella sociale). Li obbligheremmo a mendicare l’aiuto dei genitori per ogni spesa imprevista – perché quando sei proprietario, e non affittuario, se si rompe un tubo o c’è da rifare il tetto o bisogna cambiare l’ascensore sei tenuto a pagare, e a volte sono migliaia e migliaia di euro tutti insieme. E i salari – e i risparmi – degli under 30 non sono propriamente alti, in Italia, giusto?

La parola “giovani” ricorre 109 volte nel PNRR, il Piano nazionale di resilienza e ripresa. Ma cosa ci sia davvero per loro è ancora tutto da vedere. L’analisi del Sole 24 Ore di qualche giorno fa, nell’articolo “Dagli asili alla formazione sul lavoro, dal Recovery almeno 50 miliardi per i giovani”, conteggiava che appunto un quinto dei miliardi del Fondo sarà (sarebbe) investito per misure direttamente a vantaggio di chi è nato, indicativamente, dal 1985 in poi.

Oggi però i titoli dei giornali sono tutti sulla misura “per i giovani” che a dire il vero nel PNRR non viene neanche citata: le agevolazioni per i mutui. Mario Draghi nel suo discorso ha infatti annunciato che «I giovani beneficiano dalle misure per le infrastrutture sociali e le case popolari. E in un prossimo decreto, di imminente approvazione, sono previsti altre risorse per aiutare i giovani a contrarre un mutuo per acquistare una casa. Sarà possibile non pagare un anticipo, grazie all'introduzione di una garanzia statale».

E dunque via con la sarabanda: “Arriva la garanzia: Giovani, casa senza anticipo” riassume Avvenire; “Piano di Draghi da 248 miliardi, Aiuti ai giovani per la prima casa” (Enzo Marro, Corriere della Sera), “Mutuo senza anticipo per l’acquisto della casa la mossa per i giovani” (Luca Cifoni su Il Messaggero).

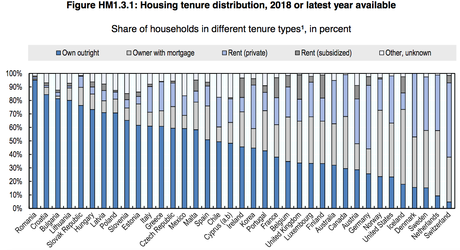

Musica per le orecchie degli italiani? Stando al documento dell’Organizzazione per la cooperazione e lo sviluppo economico “OECD Affordable Housing Database” redatto dalla divisione Social Policy del direttorato Occupazione, Lavoro e Affari sociali e aggiornato al 2019, «il Cile, il Messico e molti Paesi dell’Europa meridionale hanno tassi relativamente alti di case di proprietà, che vanno dal 42% del Portogallo al 61% dell’Italia. In questi Paesi il mercato degli affitti ha cominciato a svilupparsi solo recentemente e le famiglie tradizionalmente hanno un forte ruolo nel facilitare l’acquisto di una casa, per esempio attraverso l’eredità o il supporto economico».  Il tasso di cittadini proprietari di case in Italia è simile a quello di Grecia, Estonia e Slovenia; più Repubblica Ceca, Malta, Irlanda, Spagna e Portogallo, anche se in questi Paesi la percentuale di proprietari con mutuo ancora in essere è molto più alta della nostra. Norvegia e Danimarca, pur avendo una quota di cittadini proprietari simile a quella dell'Italia, hanno però una stragrande maggioranza di proprietari con mutuo (owner with mortgage, la barretta grigio chiaro nel grafico) rispetto a chi è già proprietario (own outright, la barretta blu).

Il tasso di cittadini proprietari di case in Italia è simile a quello di Grecia, Estonia e Slovenia; più Repubblica Ceca, Malta, Irlanda, Spagna e Portogallo, anche se in questi Paesi la percentuale di proprietari con mutuo ancora in essere è molto più alta della nostra. Norvegia e Danimarca, pur avendo una quota di cittadini proprietari simile a quella dell'Italia, hanno però una stragrande maggioranza di proprietari con mutuo (owner with mortgage, la barretta grigio chiaro nel grafico) rispetto a chi è già proprietario (own outright, la barretta blu).

Appare drammaticamente chiaro come puntare sulla casa di proprietà non abbia alcun senso dall’ottica del miglioramento della qualità della vita e del rafforzamento dell’economia italiana.

Praticamente tutti i Paesi con tassi simili o più alti dei nostri – Polonia, Lettonia, Ungheria, Slovacchia, Lituania, Bulgaria, Croazia e Romania – sono economicamente meno forti e sviluppati. Sono, in molti casi, Paesi dove la qualità della vita è così bassa – con buona pace del dato sulle case di proprietà – che le persone emigrano per cercare fortuna altrove. Paesi dove i tassi di occupazione e di occupazione giovanile sono bassi, dove i salari sono bassi.

Nei Paesi più benestanti, con mercati del lavoro forti, con retribuzioni alte e buone opportunità per i giovani, con benessere e buone prospettive di realizzazione personale e professionale, non c’è quest’ansia di comprar casa: si va a vivere in affitto. Il Paese in cui ci sono meno proprietari di case è la Svizzera: che è anche il Paese con il tasso di disoccupazione più basso d’Europa e con i salari più alti. Un caso?

Non è che i giovani non vadano a vivere da soli perché la banca non concede loro il mutuo per comprarsi casa. Non è che per mettere su famiglia e fare figli sia strettamente necessario avere una casa di proprietà. Non è che mettere la firma sotto un atto di compravendita immobiliare in uno studio notarile farà improvvisamente impennare i tassi di natalità. Comprare una casa è certamente un momento importante nella vita di molte persone. Ma non fa la differenza.

Il premier Draghi ha dedicato parole accorate alla presentazione del PNRR di fronte alla Camera dei deputati ieri: «Sbaglieremmo tutti a pensare che il PNRR, pur nella sua storica importanza, sia solo un insieme di progetti, di numeri, obiettivi e scadenze. Leggetelo anche da un'altra angolatura: metteteci dentro le vite degli italiani, le nostre ma soprattutto quelle dei giovani, delle donne e dei cittadini che verranno». Parole che è facile, quasi naturale condividere.

Ma, ecco, presidente Draghi: i mutui no. Finirebbero per essere solo un regalo – l'ennesimo – alle banche e alle agenzie immobiliari. Prima di arrivare ai mutui, prima che la possibilità di acquistare una casa a condizioni agevolate diventi una priorità per i giovani italiani, c’è tanto altro da fare con i soldi del Recovery Fund.

Alcuni interventi urgenti li avevo elencati, un paio di mesi fa, nella memoria che mi era stata sollecitata dalla XI Commissione (Lavoro pubblico e privato) della Camera dei deputati, in quanto fondatrice della Repubblica degli Stagisti, nell’ambito dell’esame del Piano nazionale riforma e resilienza. In quella memoria auspicavo un massiccio investimento in orientamento scolastico, sia all’ultimo anno di scuola media sia all’ultimo biennio di superiori, con l’utilizzo di personale qualificato ed esperto di mercato del lavoro; un potenziamento di risorse e personale negli uffici stage/placement universitari; un aumento delle retribuzioni di assegnisti di ricerca e ricercatori, in modo da rendere il mondo accademico italiano più appetibile; incentivi per l’iscrizione di giovani donne a percorsi di formazione in materie tecnico-scientifiche; e investimenti nel potenziamento dell'apprendistato duale “di alta formazione e ricerca”, detto “di terzo livello” – che riguarda giovani che stanno effettuando un percorso di alta formazione (universitaria o post- diploma) – e non solo di quello dedicato ai minorenni. E ovviamente, a costo zero, una revisione della normativa sui tirocini, per incentivarne l'utilizzo virtuoso ed evitare lo sfruttamento, dando più diritti agli stagisti.

Prima del mutuo per comprare la casa, c’è tutto questo (e molto altro). Una qualsiasi di queste azioni è più urgente dei mutui. Una qualsiasi produrrà più effetti positivi per le nuove generazioni. I giovani italiani possono continuare a vivere in affitto ancora per un po'. Cambiamo il mondo del lavoro in cui si trovano ad arrancare, diamo loro più servizi, più sostegno: e la casa, se vorranno, potranno comprarsela senza bisogno di garanzie statali.

Eleonora Voltolina

Community